1. 卷烟

(1)卷烟在批发环节(批发商向零售商的销售)加征一道消费税。

(2)烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。

(3)卷烟消费税在生产和批发两个环节征收后,批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款

(4)纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额,销售数量;未分别核算的,按照全部销售额,销售数量计征批发环节消费税。

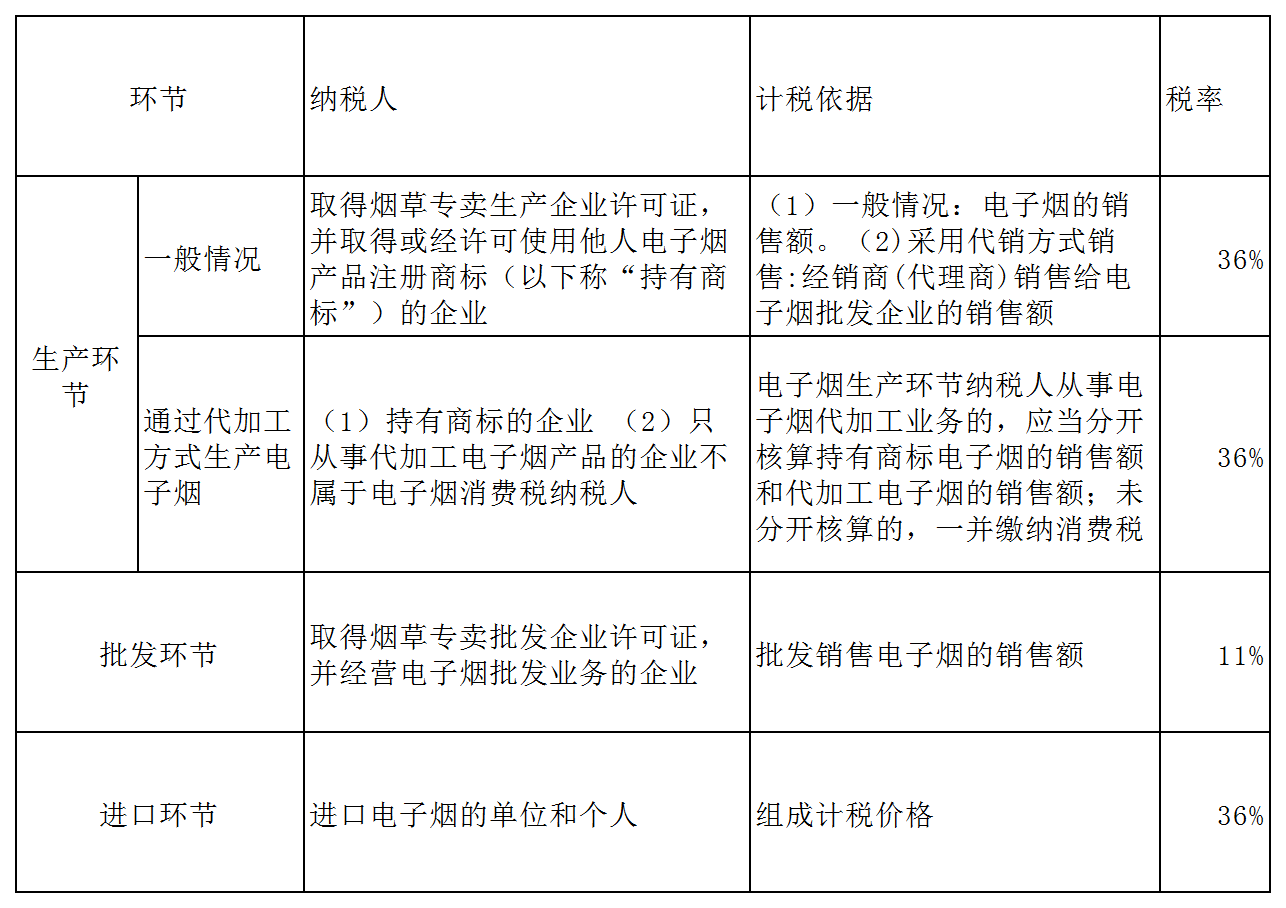

2.电子烟