1. 一般销售业务

(1)小规模纳税人应按照不含税销售额和征收率计算应纳税额,且不得抵扣进

项税额。

应纳税额=不含税销售额x征收率

=含税销售额/(1+征收率)x征收率

(2)征收率

小规模纳税人的一般销售业务适用征收率为 3%。

销售不动产,提供不动产租赁服务征收率为5%。

(3)小规模纳税人的免税规定

自2023年1月1日至2027年12月 31日,对月销售额 10万元以下(含本数)的增值税小规模纳税人,免征增值税。

(1) 起征点

增值税起征点的适用范围限于个人,且不适用于登记为一般纳税人的个体工商户。

起征点的幅度如下:

①按期纳税的,为月销售额 5000~ 20000元(含本数)

②按次纳税的,为每次(日)销售额 300~500元(含本数)

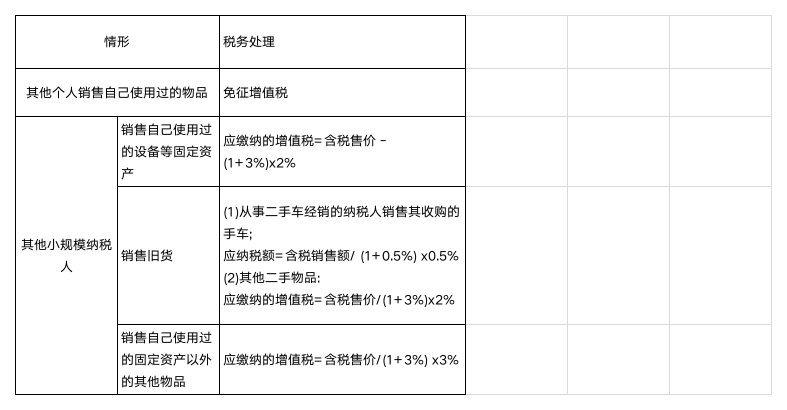

2. 小规模纳税人销售自己使用过的物品或销售旧货

3.5%征收率

(1)小规模纳税人转让其取得的不动产,按照5%的征收率征收增值税。(全额计税 )

(2)小规模纳税人出租其取得的不动产(不含个人出租住房及住房租赁企业向个人出租住房),按照5% 的征收率征收增值税。(全额计税)

(3)房地产开发企业(小规模纳税人)销售自行开发的房地产项目,按照5%的征收率征收增值税。(全额计税)

(4)住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5% 的征收率减按1.5%计算缴纳增值税。(全额计税)

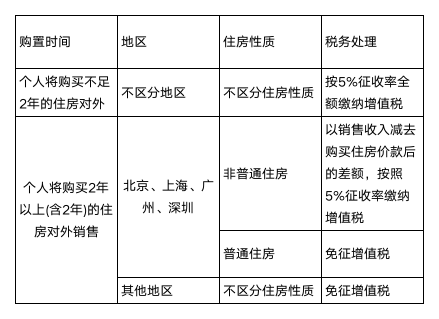

4. 个人将购买的住房对外销售(另有规定除外)

5因销售中止或折让等退还的销售额

纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。